Nedostatky P/E ratio

Autor: Roman Šnajder

Jedna z největších amerických firem Nvidia se aktuálně obchoduje s P/E ve výši 60, což znamená že investoři sází, že pokud by firma generovala stále stejnou výši zisku, tak by se investorovi kupní cena vrátila za 60 let. Je to drahá akcie nebo není a jak moc je P/E kvalitní ukazatel?

P/E ratio je jeden z nejpoužívanějších poměrových ukazatelů, který slouží k určení relativní hodnoty firmy. Můžeme počítat forward P/E, které funguje na principu predikce budoucích zisků společnosti. V době psaní článku (26.5.) forward P/E Nvidia nabývá hodnoty 40. Také existuje trailing P/E, které dostaneme vydělením tržní hodnoty akcie ziskem na akcii za posledních dvanáct měsíců (ttm). Můžeme si to ukázat na již zmiňované společnosti Nvidia, kde vypočteme trailing P/E. Tato firma se aktuálně obchoduje za 1037$ a zisk na akcii za posledních dvanáct měsíců činí 17$. Po vydělení těchto čísel dostaneme hodnotu 60, se kterou lze dále pracovat při další analýze společnosti.

Historická pochybení v investičním rozhodování na základě P/E ratio

Během roku 2009 investoři řídící se výhradně tímto ukazatelem sebe připravili o zajímavé zisky. P/E trhu (trhem se myslí index S&P 500) tehdy vykazovalo hodnoty nad 33 (považované za vysoké), ačkoliv s odstupem času se ukázalo, že akcie po bankovní krizi byly velmi podhodnocené. Důvodem vysokých hodnot P/E byla již zmiňovaná finanční krize v roce 2008 a její následky. Firmy se kvůli dočasným nízkým ziskům jevily jako předražené, avšak opak byl pravdou a později téhož roku akcie opět začaly růst. A to až do roku 2020, kdy propukla COVID-19 pandemie. Tyto výkyvy však pro investora s investičním horizontem 5 a více let nepředstavují žádný zásadní problém.

Jak P/E ratio správně používat

P/E ratio je jen číslo, kterému je vhodné přiřadit nějaké rozmezí hodnot tak, aby si investor dokázal vytvořit představu o aktuální valuaci analyzované firmy. Ačkoliv se jedná pouze o orientační rozmezí, tak férové P/E ratio akcie se standardně udává v rozmezí od 20 do 25. Pod 20 se jedná o levné a nad 25 o předražené akcie. Avšak každé odvětví je jiné a rozmezí férového P/E se u každého sektoru pohybuje trochu jinde. Například pro společnosti spadající do technologický sektoru je typické vyšší P/E, jelikož se častěji jedná o takzvané “růstovky”.

Při práci je důležité mít na vědomí, že vypočtené číslo není determinující. Zde dochází k problému, jelikož toto číslo nám pouze řekne za kolik násobků zisků se firma aktuálně obchoduje, ale neřekne nám nic o tom, jak si námi analyzovaná firma vede vzhledem ke konkurenci. Proto je důležité porovnávat P/E analyzované firmy s P/E konkurence nebo si vytvořit průměrné P/E sektoru a s ním dále pracovat. Pokud chceme zjistit, jaká je valuace Applu, pak potřebujeme zjistit P/E jeho a dalších firem z tohoto sektoru, jako jsou Microsoft, Nvidia nebo třeba Oracle.

Jak již bylo zmíněno, tak P/E vychází z podílu zisku na akcii a ceny dané akcie. V případě, že měla společnost špatný rok, tak musíme počítat s tím, že se to nějakým způsobem promítne do již zmiňovaného zisku na akcii. Kolik firma vyplatí na dividendách se odvíjí od toho, kolik vydělá. Proto pokud firma reportuje slabé výsledky a může se jevit jako levná, je důležité zjistit příčinu nízkého P/E. To je koneckonců důvod, proč u neprofitabilních firem se ono číslo neudává. Zpravidla se jedná o startupy a společnosti s nižší tržní kapitalizací, které se stále ještě rozvíjí a žádný zisk negenerují.

Ekonomická situace udává trend akcii, to znamená růst nebo pokles tržní hodnoty. V období ekonomického růstu mají společnosti často vyšší zisky, což může vést k nižšímu P/E ratio, protože cena akcií roste pomaleji než zisky. Naopak během ekonomických recesí mohou zisky společností klesat, což často vede k vyššímu P/E ratio, jelikož cena akcií nemusí klesat stejně rychle jako zisky. Ekonomické ukazatele jako inflace, úrokové sazby a hospodářský růst mají přímý vliv na P/E ratio, protože ovlivňují budoucí očekávání zisků a rizikovost investic. Avšak existují i společnosti jejichž profitabilita je imunní vůči hospodářským cyklům. Mezi takové společnosti můžeme řadit oblíbenou akcii Warrena Buffetta Coca-Colu, která generuje zisk za prakticky jakýchkoliv podmínek.

Různá odvětví znamenají různá férová P/E

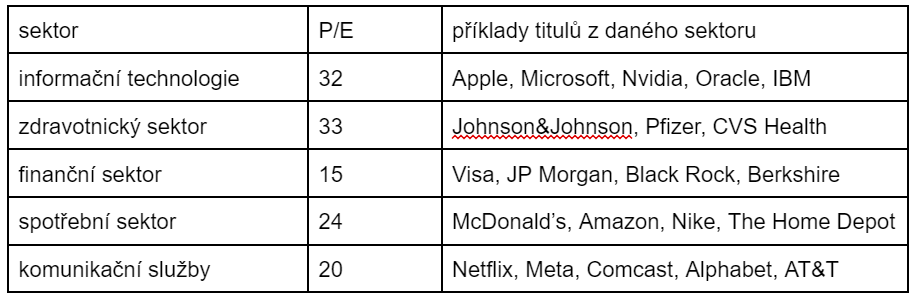

V předchozích odstavcích již byla zmínka o tom, že každý sektor má jiné férové P/E. Pro lepší vizualizaci je zde tabulka, ve které je 5 největších sektorů z S&P 500, co se tržní kapitalizace týče.

Další ukazatele

Další skupinou ukazatelů jsou ty, které jsou spojeny s rentabilitou, jako je třeba ROIC neboli návratnost investovaného kapitálu. Udává jak moc profitabilní jsou investice dané společnosti. ROIC již zmiňované společnosti Nvidia nabývá hodnoty 40, což představuje

40% návratnost investic společnosti (vychází z výsledků za Q224). ROA představuje jak dobře firma hospodaří s vlastními aktivy, což u Nvidie je 49 a toto číslo jsme dostali vydělením čistého zisku celkovými aktivy. ROE udává čistý zisk, který připadá na jeden dolar investovaného kapitálu a vypočítá se, jako podíl čistého zisku a vlastního kapitálu. Tyto ukazatele vykazují lepší obrázek o tom, jak efektivně firma nakládá se zdroji, což je pro profitabilitu společnosti stěžejní.

V minulém odstavci byla zmíněna skupina poměrových ukazatelů a to konkrétně ukazatele rentability. Další ukazatele jsou valuační metriky, kam patří například již zmíněné P/E, P/B nebo třeba DCF, což je valuační model, u kterého se požadovaný výnos diskontuje a tím získáme cenu, kterou bychom museli při nákupu zaplatit, aby naše investice měla onu požadovanou návratnost. Pokud je momentální tržní cena vyšší než tato námi vypočítaná cena, pak je tento titul pravděpodobně předražený. U těchto metrik výsledné číslo investorovi říká, jak moc nadhodnocená nebo podhodnocená akcie právě teď je.

Měl by tedy investor P/E ratio při výběru akcií vůbec zvažovat?

Pokud i přes výše uvedená fakta chce investor při své analýze použít P/E, pak by se měl řídit následujícími kroky. Za prvé by si měl vypočítat P/E firmy, kterou analyzuje a porovnat ji v rámci sektoru, takže pokud má zájem koupit Apple, pak by ho měl porovnat s P/E firem, jako jsou Microsoft či Meta. Za druhé by měl zvážit aktuální ekonomickou situaci a podívat se i na makroekonomická data, jako je inlface, množství peněz v ekonomice nebo třeba úrokové sazby. Protože jen tak si je investor schopen utvořit obrázek o tom, kde ve ekonomickém cyklu se ekonomika právě teď nachází. Za třetí by měl použít i jiné poměrové ukazatele a zde je prostor pro kreativitu, jelikož existuje nespočetné množství různých valuačních metrik. A je jen na nás, čemu věříme a co je pro nás důležité, aby firma splňovala.

Zdroje:

KOHOUT, Pavel. INVESTICE NOVÁ STRATEGIE. Praha 7: Grada, 2018. ISBN 978-80-271-2101-4.